Novas regras de bônus HDI

O bônus é um indicador de experiência do Segurado, considerado a cada renovação da apólice, sendo expresso em classes e com caráter pessoal e intransferível.

Para seu cálculo, aplica-se um desconto sobre o valor do prêmio, desde que não tenha ocorrido qualquer indenização durante a vigência da apólice e respeitadas as demais regras de bônus vigentes na Seguradora.

O bônus deve ser único abrangendo as coberturas de Casco + RCF-V.

Desde 01/07/2018 entrou em vigor uma nova política de bônus na HDI e em outras seguradoras. Confira abaixo as principais mudanças.

Transferência de Direitos e Obrigações (TDO)

A TDO poderá ser feita para o condutor da apólice anterior, independentemente do vínculo, desde que o condutor anterior não seja indeterminado.

Alteração da Categoria do Veículo

A. Alteração (redução ou ampliação) de tipos de franquias = bônus normal;

B. Inclusão de cobertura CASCO COMPREENSIVA em apólices de RCF-V = reduzir 01 (uma) classe de bônus;

C. Inclusão de cobertura RCF-V em apólice de APP = reduzir 01 (uma) classe de bônus;

D. Inclusão de cobertura COLISÃO / INCÊNDIO / ROUBO OU FURTO (C.I.R) em apólice de cobertura INCÊNDIO / ROUBO OU FURTO (I.R.) = reduzir 01 (uma) classe de bônus;

E. Inclusão ou exclusão de cláusula especial = bônus normal;

F. Alteração entre veículos de passeio, esportivo e pickups (10 a 24) para outra categoria = reduzir 01 (uma) classe de bônus;

G. Alteração entre categoria tarifária de moto (30, 31 e 33) para qualquer outra categoria = reduzir 01 (uma) classe de bônus;

H. Alterações entre as demais categorias tarifárias = bônus normal.

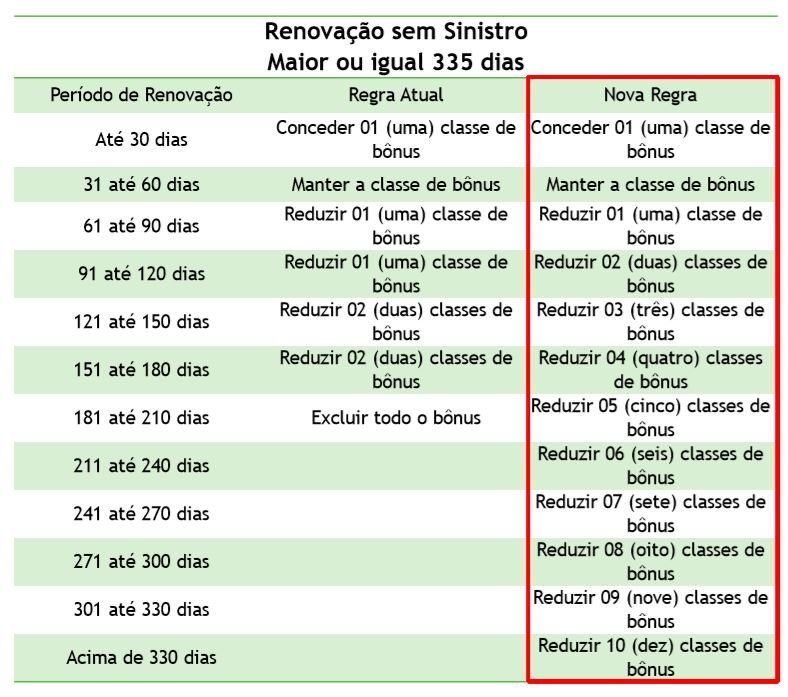

Renovação sem sinistro ou renovação com apólice cancelada - VIGÊNCIA MAIOR OU IGUAL 335 dias

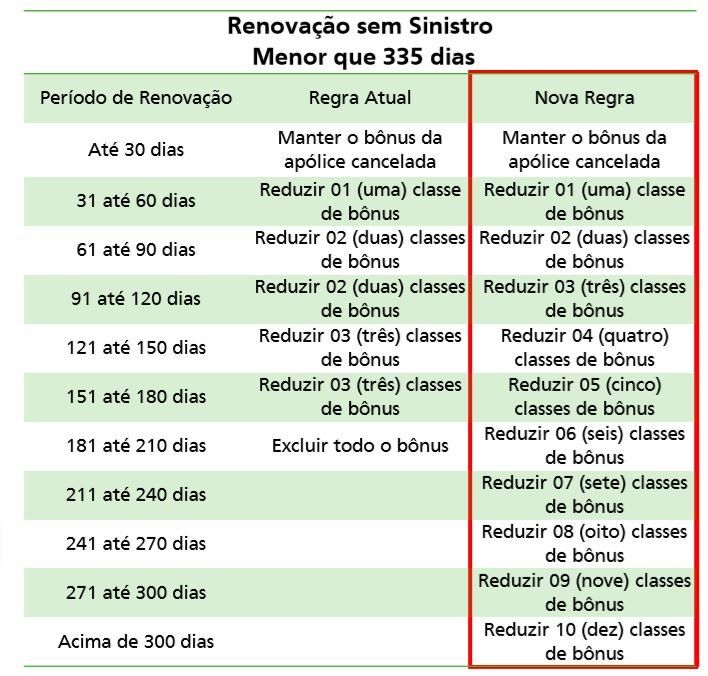

Renovação sem sinistro ou renovação com apólice cancelada - VIGÊNCIA MENOR que 335 dias

Renovação com sinistro

Quer saber mais sobre a política de bônus de outras seguradoras? Fale conosco em 11 3501 0449